Umsatzsteuer bei Lieferungen

Eine Lieferung liegt vor, wenn der Unternehmer jemand anderen befähigt, im eigenen Namen über einen Gegenstand zu verfügen.

Was ist eine Lieferung?

Lieferung liegt vor, wenn der Unternehmer jemand anderen befähigt, im eigenen Namen über einen Gegenstand zu verfügen. Für die Abgrenzung zur Sonstigen Leistung ist wesentlich, ob der Erwerb eines Gegenstandes oder ein „Tun“, „Dulden“ oder „Unterlassen“ überwiegt. Unselbständige Nebenleistungen teilen das Schicksal der Hauptleistung (z.B. Transport).

Hier findest du ein paar vereinfachte Beispiele zur Umsatzsteuer bei Lieferungen.

Lieferungen (vereinfachte Beispiele)

1) Lieferungen innerhalb Österreich sind steuerbar und steuerpflichtig in Österreich.

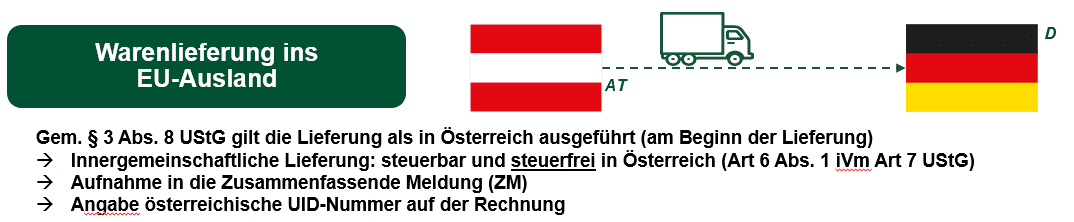

2) Grenzüberschreitende Lieferungen in das „EU-Ausland“ B2B (innergemeinschaftliche Lieferungen) sind steuerbar und – unter bestimmten Voraussetzungen – steuerfrei in Österreich.

Voraussetzungen:

- der Gegenstand der Lieferung in das übrige Gemeinschaftsgebiet (EU) gelangt,

- der Abnehmer Unternehmer oder eine juristische Person (als Nichtunternehmer) ist und

- beim Erwerber ein innergemeinschaftlicher Erwerb zu besteuern ist.

3) Grenzüberschreitende Lieferungen in Drittländer (Ausfuhrlieferungen) sind grundsätzlich steuerfrei in Österreich

Voraussetzungen:

- der Unternehmer einen Gegenstand in ein Drittland befördert, oder

- das Umsatzgeschäft mit einem ausländischen Abnehmer abgeschlossen wird und dieser den Gegenstand ins Drittland befördert oder versendet, oder

- ein Gegenstand im persönlichen Reisegepäck ins Drittland befördert wird

Reihen- und Dreiecksgeschäfte:

Sind mehrere Unternehmen aus verschiedenen Ländern bei einer Lieferung involviert, kann ein Reihengeschäft bzw. ein Dreiecksgeschäft vorliegen. Die umsatzsteuerliche Behandlung dieser Lieferungen sollte optimalerweise bereits im Vorhinein durch einen Steuerberater geprüft werden.

ISUS Tipp

Die Erfüllung der genannten Voraussetzungen muss gegebenenfalls (zB im Rahmen einer Abgabenprüfung durch die Finanzverwaltung) nachweisbar sein. Deshalb solltest du schon vor der ersten Lieferung prüfen, ob du diese Nachweise auch erbringen kannst.