Umsatzsteuer bei Sonstigen Leistungen

Was ist eine Sonstige Leistung?

Vereinfacht gesprochen sind sonstige Leistungen jene Leistungen, die nicht in einer Lieferung bestehen. Eine Sonstige Leistung kann auch in einem Unterlassen oder im Dulden einer Handlung oder eines Zustandes bestehen. Für die umsatzsteuerliche Behandlung einer sonstigen Leistung ist v.a. im grenzüberschreitenden Bereich vorab zwischen

- Business to Business (B2B) und

- Business to Customer (B2C)

zu unterscheiden.

Warum muss zwischen B2B und B2C unterschieden werden?

Die Unterscheidung ist deshalb wichtig, weil davon der Leistungsort, also jener Ort, an welchem die Leistung umsatzsteuerlich erbracht wird, abhängig ist. Dabei besteht folgende Grundregel:

- „Business to Business“-Umsätzen („B2B“) à Leistungsort: Unternehmensort des Leistungsempfängers

- „Business to Customer“-Umsätzen („B2C“) à Leistungsort: Unternehmensort des Leistenden (Unternehmer)

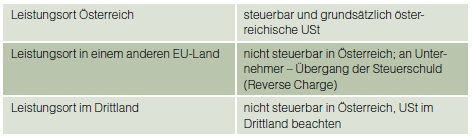

Je nach Leistungsort ergeben sich die folgenden umsatzsteuerlichen Konsequenzen:

Natürlich bestehen hier wieder je nach Art der Leistung und der Ansässigkeit des Leistungsempfängers Ausnahmen und Besonderheiten, die eine auf den Einzelfall bezogene Beurteilung erfordern.